印染业ERP财务管理

系统目的

存货核算―降低存货成本是印染厂不断追求的目标。但是要降低存货成本,首要之务就是必须能够清楚地计算出产品实际的存货成本。然后才可根据分析成本结构,寻找出值得改善的关键。但是,存货成本的计算工作并不简单。首先必须创建出一套正确的成本搜集计算制度,才能反映出真实的成本结构。再搜集计算存货成本的过程中,数据项目繁多而计算公式又非常复杂,因此要耗费许多的人力时间,还很容易出错。特别是当产品的品种数量繁多时,这工作是人力所无法胜任。所以存货核算提供精确合理的存货成本的计算方法,可以解决印染厂头痛的存货成本计算问题。

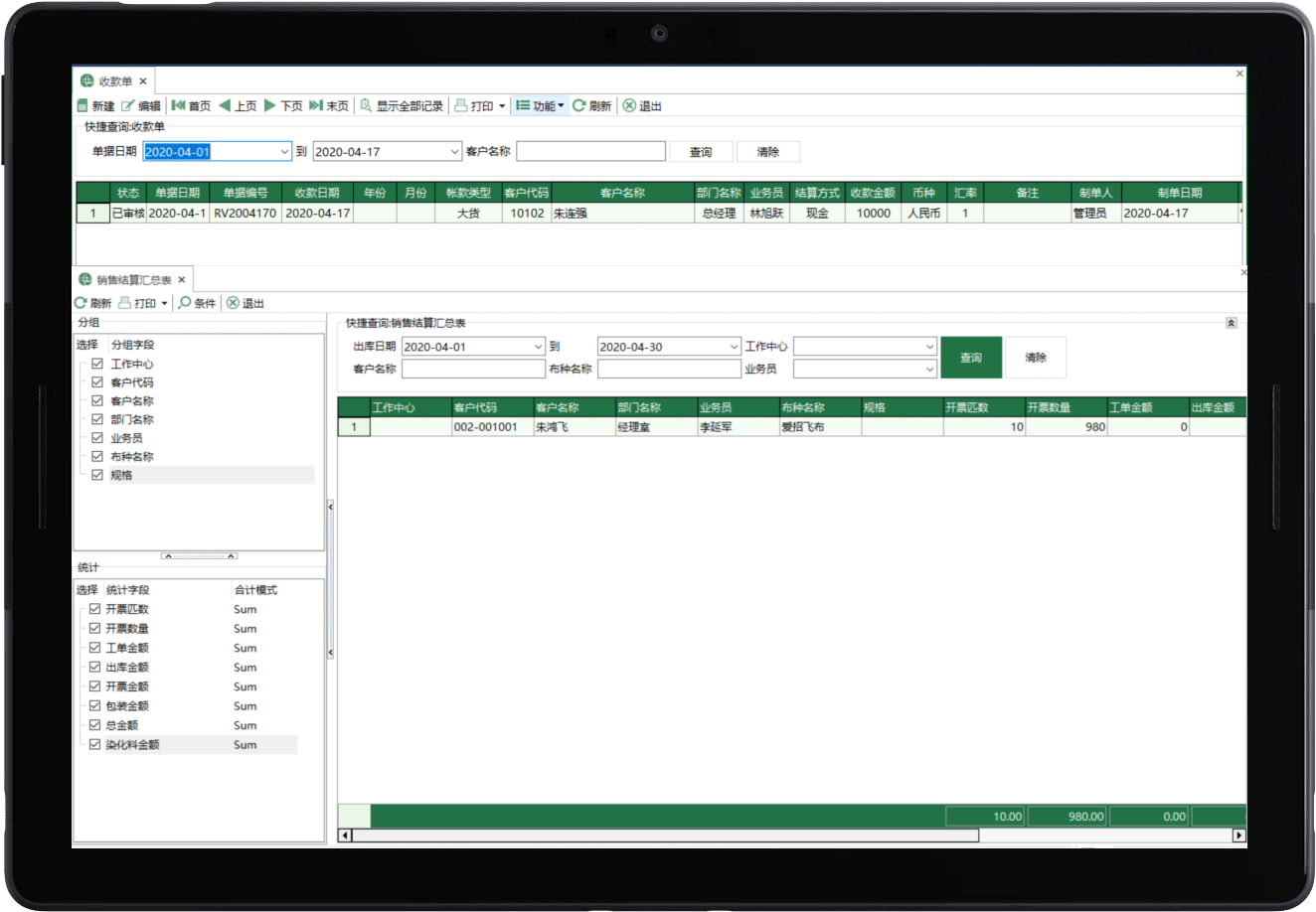

应收帐款―是印染业的流动资产,其金额之多寡及变现之速度,直接影响企业营运资金的周转能力,其主要工作则在创建完整的应收帐款记录,适时的催帐行动和允许客户赊销的信用额度管制。类似这些工作亦可以用电脑作业来协助人工,只要将发生的出货数据,退回数据和收款数据输入电脑,便可以随时查找得知各客户的应收帐款有多少,另外帐龄分析表、应收帐款分户帐,和与客户对帐用的对帐单都可由电脑代为打印。

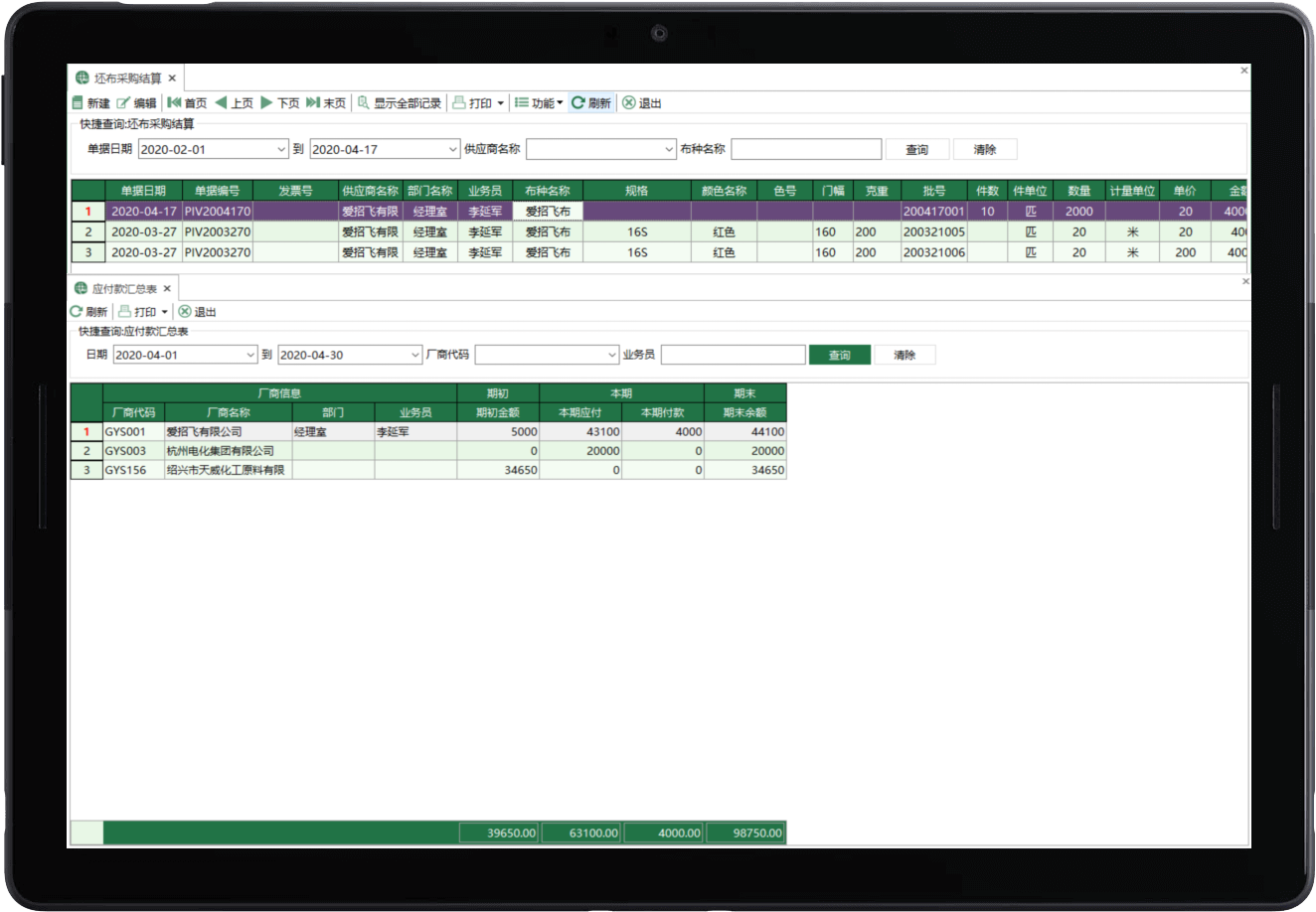

应付帐款―是印染业的流动负债,因采购商品、原料、物料、及劳务等而发生的债务,其主要工作在创建完整的应付帐款记录、付款方式及付款时间,类似这些工作亦可以用电脑作业来协助人工,只要将发生的进货数据,进货退回数据和付款数据输入电脑,便可以随时查找得知各厂商的应付帐款有多少,另外提供应付帐款分户帐与厂商对帐用的应付帐款明细表都可由电脑代为打印。

财务管理包含以下功能:

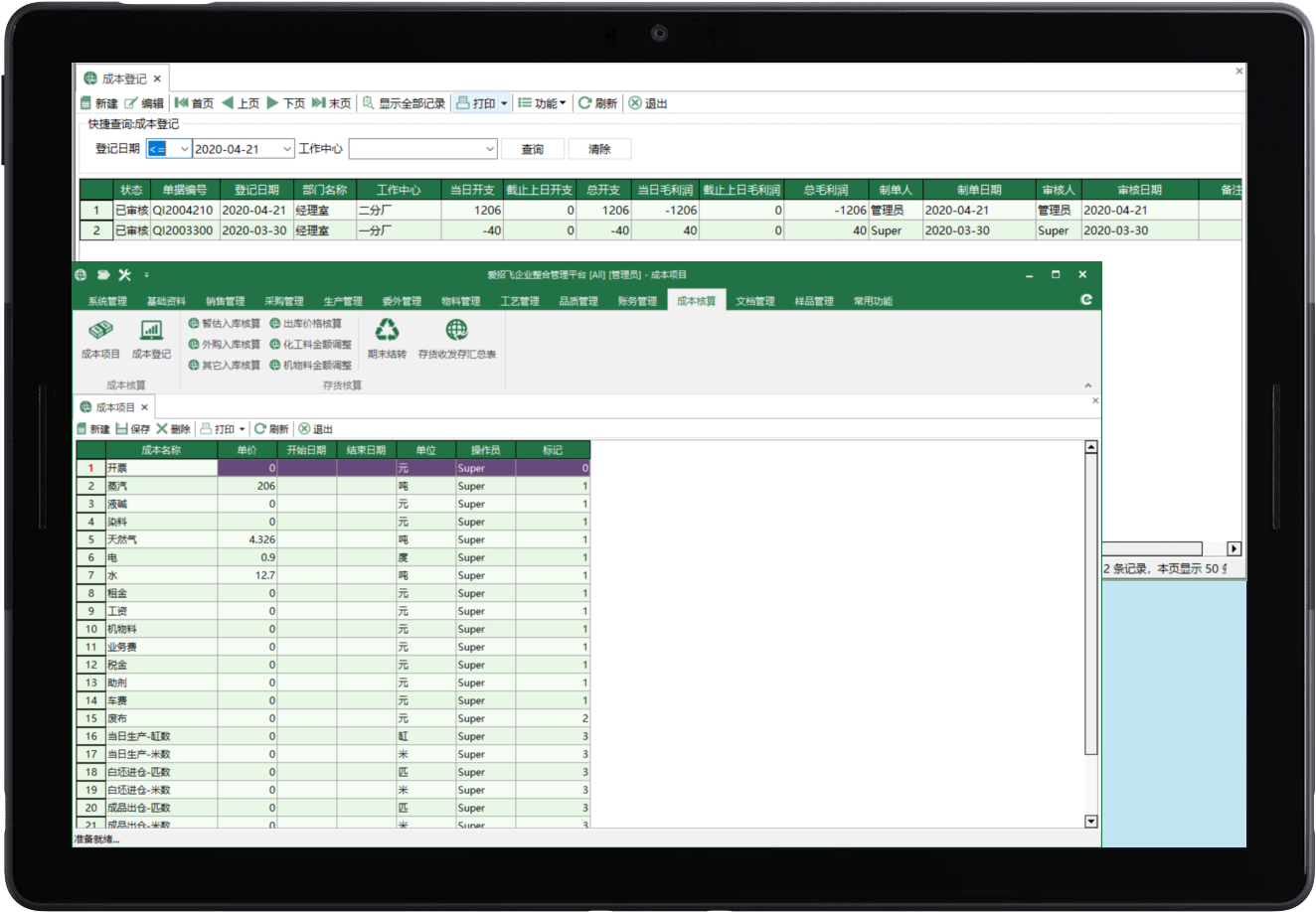

存货核算:月结处理、计算领用成本、月末暂估处理、生成收发存月报及物料收发台帐、出库单领用单价计算(移动平均价价、移动平均价等价格计算方式)

帐款管理:应收款包含预收款,收款单和其它应收款、应付款包含预付款,付款单和其它应付款。

系统特色

存货核算

- 提供移动平均价、移动平均价等二种存货成本计价方式,并提供统一计价分库表达方式,以利于用户正确计算及管制存货成本。

- 提供每月存货计价与结转作业,以提供正确之库存成本金额与各项异动金额,方便财务人员登录相关帐册之用。

- 提供各种成本核算报表,做为印染厂决策的参考。

应收帐款管理

- 设置客户信用额度,超过信用额度,系统有自动提示功能,以方便对企业客户的管理。

- 提供多种结帐方式(如现金、商业汇票、银行承兑汇票)以便适合不同用户之须求。

- 允许向客户预收货款的处理。

- 提供逐笔销货单结算货款及月结制两种方式。其中,月结方式可选择自动结帐。

- 提供收款作业登录客户收款记录。

- 收款时若有收票情形,其票据数据亦可做输入,并可与票据资金管理系统连接,将票据数据更新至票据资金管理系统。

- 提供各客户或各业务员的应收帐款帐龄分析,以配合掌握帐款异动及呆滞状况。

- 了解客户应收帐款未冲销部份的帐龄。

- 作为客户管理及价格条件设置价的参考指针。

- 可作为财务资金管理的参考。

- 提供应收帐款明细分户帐的打印,可取代人工帐本。

- 客户期间内应收帐款添加,收款冲销期末余额动态。

- 可为会计稽核的要项,应收帐款之减少应等于当期会计应收票据或现金或折让的加总。

- 提供多币别的应收帐款处理作业,收款时可依实务的须求收取多种币别冲帐。

- 提供对帐单打印功能,可列出与客户当期货款的异动明细,减少不必要的人工核对时间,亦可依本数据与客户签收之销(退)货单进行勾稽,核对应收帐款请款明细数据之正确性,并可依销货部门进行应收帐款对帐作业。

- 自动结帐时可区分同客户不同厂别是否分开结帐,或同客户不同业务员是否分开结帐。

- 了解每一张销项发票当前应收及未收帐款明细。

- 提供权限设置及用户密码设置,可灵活运用电脑资源,不必顾虑机密数据外泄。

应付帐款管理

- 提供多币别的应付帐款处理功能。

- 对于非例行采购而发生的其它应付费用或应付款项亦可处理其帐款。

- 允许对供应商预付货款的处理

- 提供三种结转方式:即时,依厂商结帐日及用户指定结帐区间。

- 提供付款作业登录厂商付款记录。

- 付款时若有付票情形,其票据数据亦可做输入,并可与票据资金管理系统连接,将票据数据更新至票据资金管理系统。

- 提供应付帐款明细分户帐的打印可统计各种币别至当前的应收帐款明细及总计并可与会计总帐系统进行相互勾稽,并可取代人工帐本。

- 应付帐款明细帐提供了解进项发票付款状况,并可作厂商请款及厂内结帐差异的追踪。

- 提供应付帐款分户帐打印可依厂商角度了解期间应付帐款增加、减少及期末结存,并可了解期间内各币别的应付帐款动态,可与会计总帐科目余额进行相互勾稽。

- 提供逐笔进货单结算及月结制两种方式。其中,月结方式可选择自动结帐。

- 付款时可依实务的须求支付多种币别冲帐。

- 提供权限设置及用户密码设置,可灵活运用电脑资源,不必顾虑机密数据外泄。

马上试用印染业ERP管理系统

免安装、免下载,请点击左下方按钮,马上试用ERP

1.首先进入测试网站登录页面,如左图所示

用户名:fasterp101 密码:demo

2.紧接着进入印染业ERP管理系统登录页面,如右图所示

用户名:demo 密码:demo

3.使用过程中如有疑问,请点击右方按钮,浏览操作手册